Estándar Corporativo del Protocolo GEI y Guía de Alcance 3

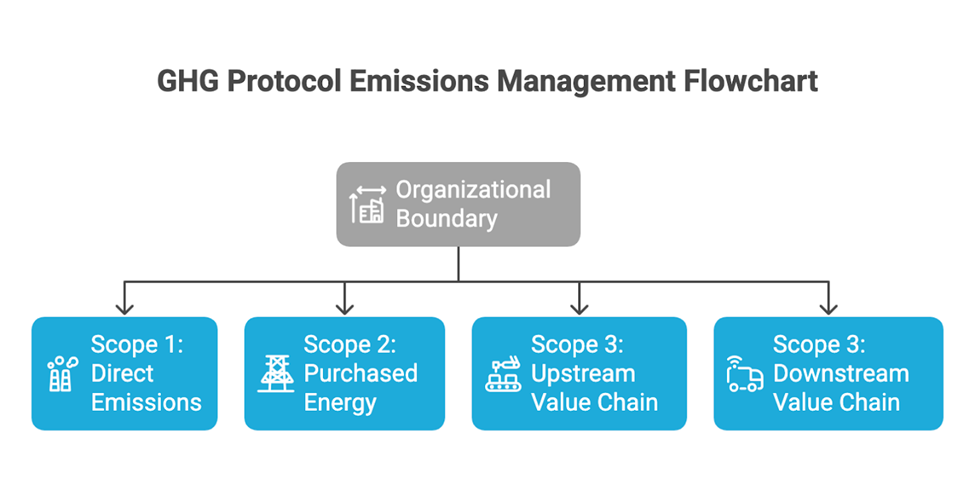

Límite Organizacional → Alcance 1 Emisiones Directas → Alcance 2 Energía Comprada → Alcance 3 Aguas Arriba → Alcance 3 Aguas Abajo → Cadena de Valor

Resumen del Estándar Corporativo

El Estándar Corporativo del Protocolo GEI proporciona requisitos y orientación para empresas preparando un inventario de emisiones GEI a nivel corporativo. Cubre principios de contabilidad y reporte, establecimiento de límites organizacionales, y establecimiento de límites operacionales.

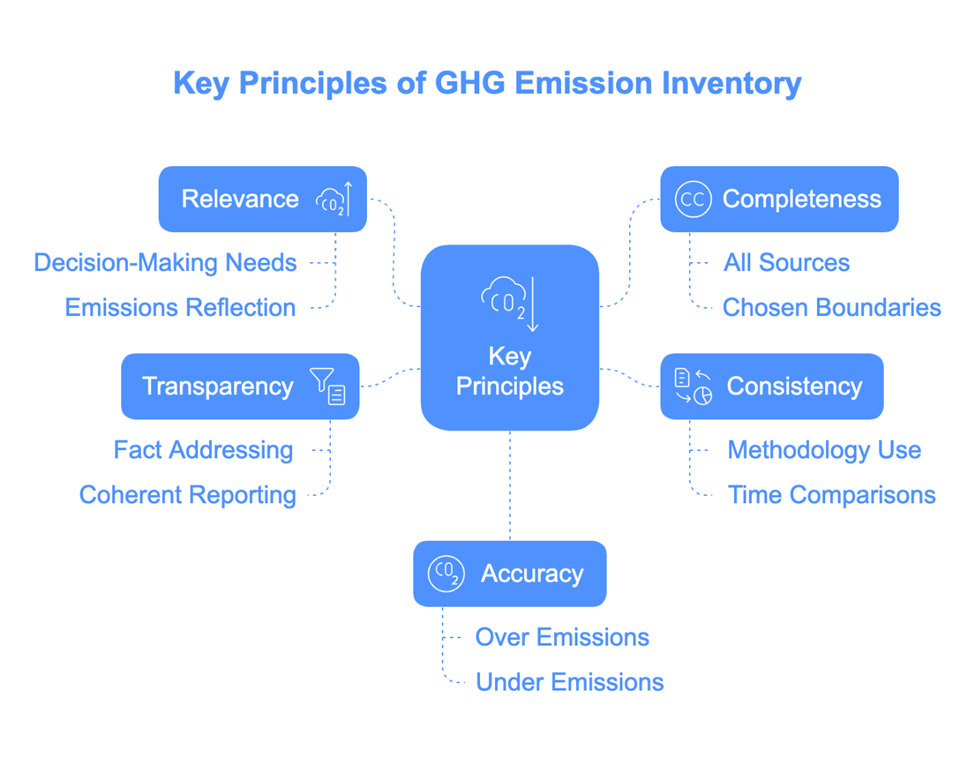

Principios Clave

- Relevancia: Asegurar que el inventario refleje apropiadamente las emisiones y sirva a las necesidades de toma de decisiones

- Completitud: Contabilizar y reportar todas las fuentes de emisión GEI y actividades dentro de límites elegidos

- Consistencia: Usar metodologías consistentes para permitir comparaciones significativas a lo largo del tiempo

- Transparencia: Abordar todos los temas relevantes de manera factual y coherente

- Precisión: Asegurar que los cálculos no sean sistemáticamente ni por encima ni por debajo de las emisiones reales

Límites Organizacionales

Las empresas deben elegir un enfoque para consolidar emisiones GEI:

- Participación Accionaria: Contabilizar emisiones GEI basadas en participación accionaria en operaciones

- Control Financiero: Contabilizar emisiones GEI de operaciones sobre las cuales la empresa tiene control financiero

- Control Operacional: Contabilizar emisiones GEI de operaciones sobre las cuales la empresa tiene control operacional

Ejemplo: Establecimiento de Límites Organizacionales

Una empresa posee:

- Instalación manufacturera (100% propiedad)

- Instalación de empresa conjunta (40% propiedad)

- Almacén arrendado (control operacional)

Bajo diferentes enfoques:

- Participación Accionaria: 100% de emisiones de instalación 1 + 40% de emisiones de instalación 2

- Control Operacional: 100% de emisiones de instalación 1 y almacén

Guía de Alcance 3

El Estándar de Alcance 3 proporciona requisitos y orientación para contabilizar y reportar emisiones de cadena de valor. Complementa y se basa en el Estándar Corporativo.

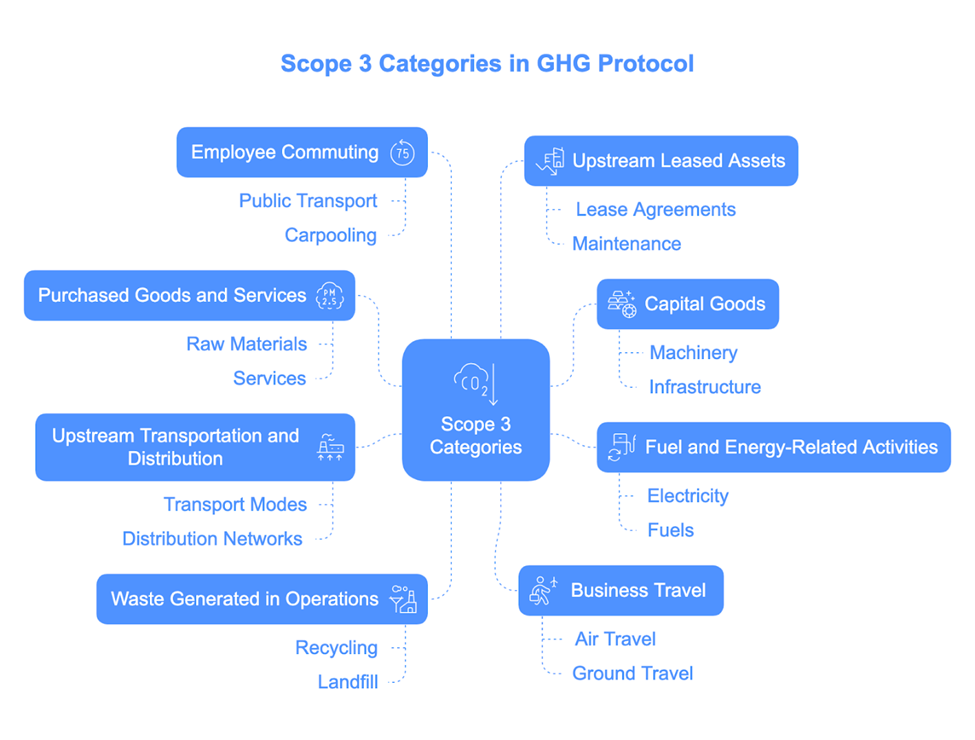

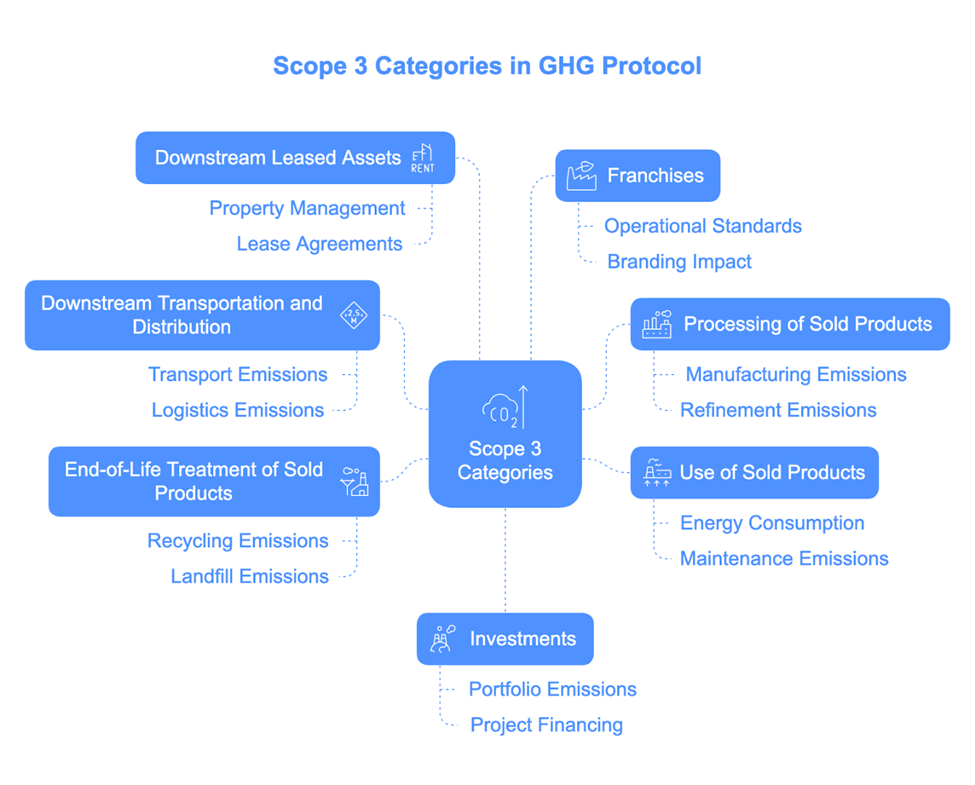

Categorías de Alcance 3

| Categorías Aguas Arriba | Categorías Aguas Abajo |

|---|---|

| 1. Bienes y servicios comprados | 1. Transporte y distribución aguas abajo |

| 2. Bienes de capital | 2. Procesamiento de productos vendidos |

| 3. Actividades relacionadas con combustible y energía | 3. Uso de productos vendidos |

| 4. Transporte y distribución aguas arriba | 4. Tratamiento de final de vida de productos vendidos |

| 5. Residuos generados en operaciones | 5. Activos arrendados aguas abajo |

| 6. Viajes de negocios | 6. Franquicias |

| 7. Desplazamientos de empleados | 7. Inversiones |

| 8. Activos arrendados aguas arriba |

Aguas Arriba

Requisitos de Cálculo

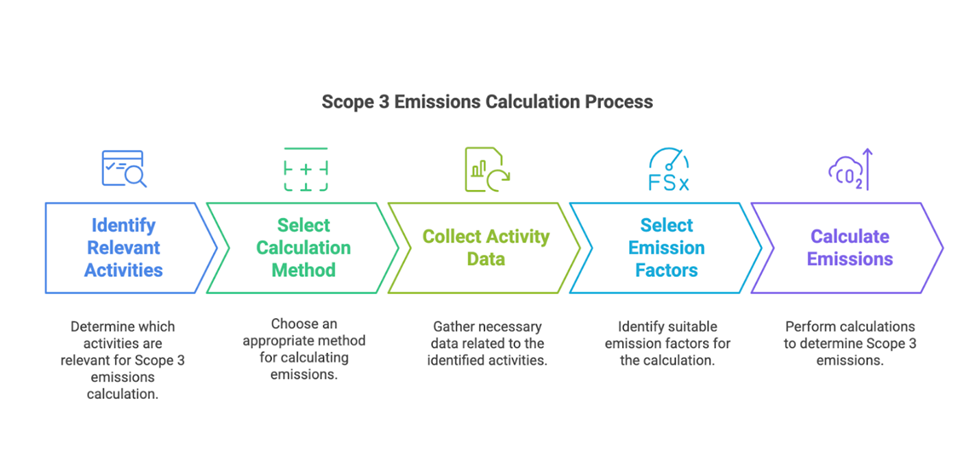

Para cada categoría de Alcance 3:

- Identificar actividades relevantes

- Seleccionar método de cálculo:

- Método específico del proveedor

- Método de datos promedio

- Método basado en gasto

- Método híbrido

- Recopilar datos de actividad

- Seleccionar factores de emisión

- Calcular emisiones

Ejemplo: Calculando Emisiones de Categoría 1

Para bienes comprados usando método basado en gasto:

- Gasto anual en acero: $1,000,000

- Factor de emisión: 3 kg CO₂e/$

- Cálculo: $1,000,000 × 3 kg CO₂e/$ = 3,000,000 kg CO₂e

Guía de Implementación

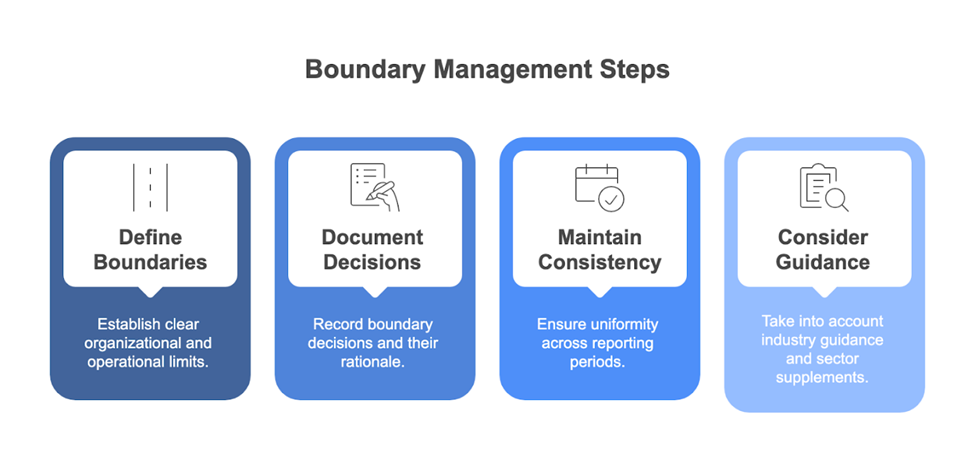

Establecimiento de Límites

- Definir límites organizacionales y operacionales claros

- Documentar decisiones de límites y justificación

- Mantener consistencia a través de períodos de reporte

- Considerar orientación de la industria y suplementos sectoriales

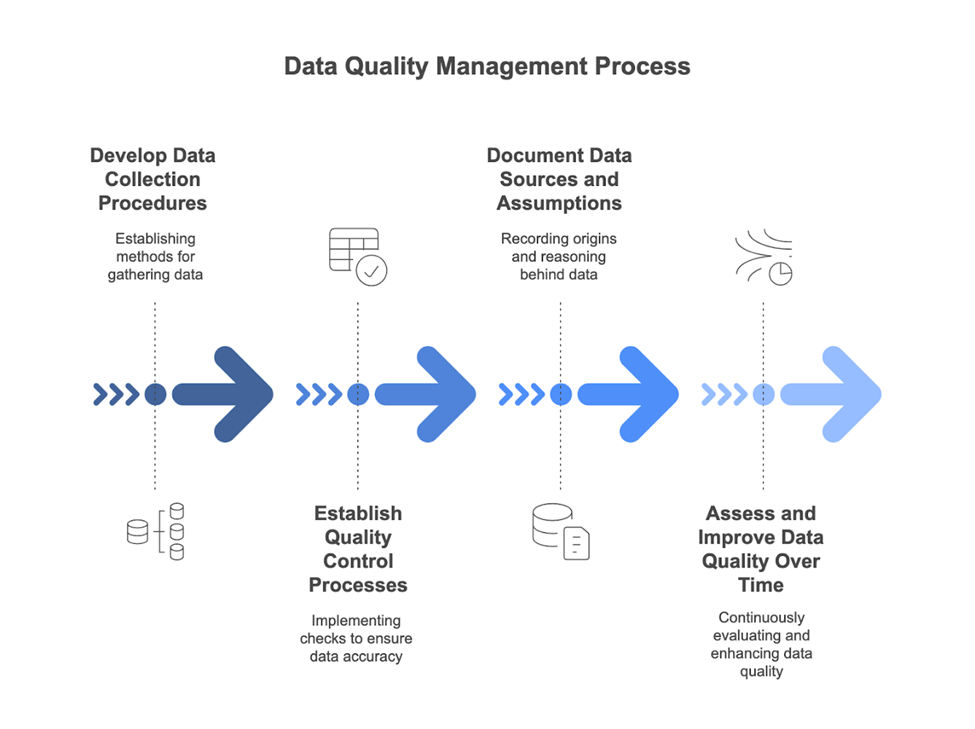

Recolección de Datos y Calidad

- Desarrollar procedimientos de recolección de datos

- Establecer procesos de control de calidad

- Documentar fuentes de datos y suposiciones

- Evaluar y mejorar calidad de datos a lo largo del tiempo

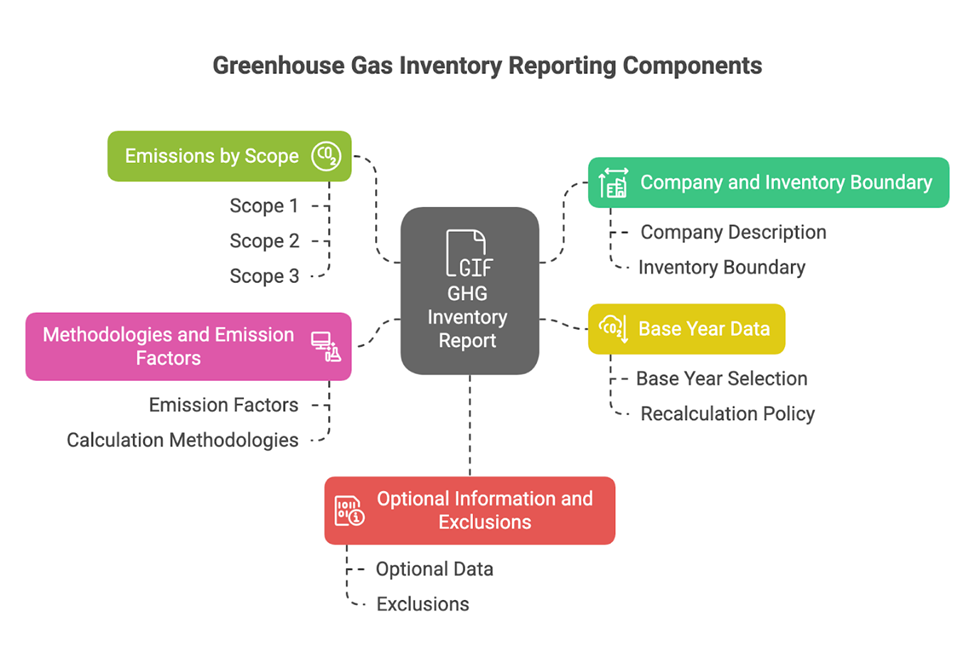

Requisitos de Reporte

La información requerida incluye:

- Descripción de la empresa y límite de inventario

- Información sobre emisiones por alcance

- Datos de emisiones de año base y política de recálculo

- Descripción de metodologías y factores de emisión

- Información sobre información opcional y exclusiones

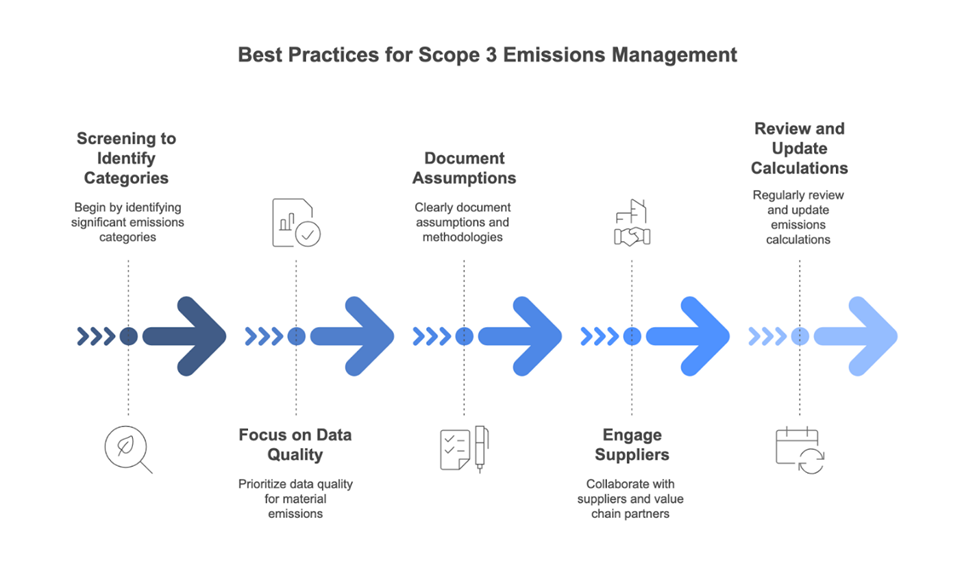

Mejores Prácticas:

- Comenzar con tamizado para identificar categorías significativas

- Enfocarse en calidad de datos para fuentes de emisiones materiales

- Documentar suposiciones y metodologías claramente

- Comprometer proveedores y socios de cadena de valor

- Revisar y actualizar cálculos regularmente