Aseguramiento Limitado vs. Aseguramiento Razonable

Imagine que está haciendo revisar su auto por un mecánico antes de un viaje largo por carretera.

El Aseguramiento Limitado es como una revisión básica. El mecánico mira las cosas más obvias (presión de llantas, niveles de fluidos) y dice, "Basado en lo que he visto, nada importante parece estar mal que le impediría ir en su viaje." No han desarmado todo o hecho pruebas súper profundas. Están diciendo que no han encontrado problemas evidentes.

El Aseguramiento Razonable es como una inspección más exhaustiva. El mecánico pasa más tiempo, revisa más componentes en detalle, y podría incluso ejecutar algunas pruebas de diagnóstico. Dirán algo como, "Hemos hecho una revisión bastante comprensiva, y estamos razonablemente seguros de que su auto está en buena forma para el viaje, aunque no podemos garantizar absolutamente que nada pasará." Han hecho más trabajo y tienen un nivel más alto de confianza, pero todavía hay una pequeña posibilidad de que algo se pueda pasar por alto.

En el contexto de CSRD y reportes de sostenibilidad:

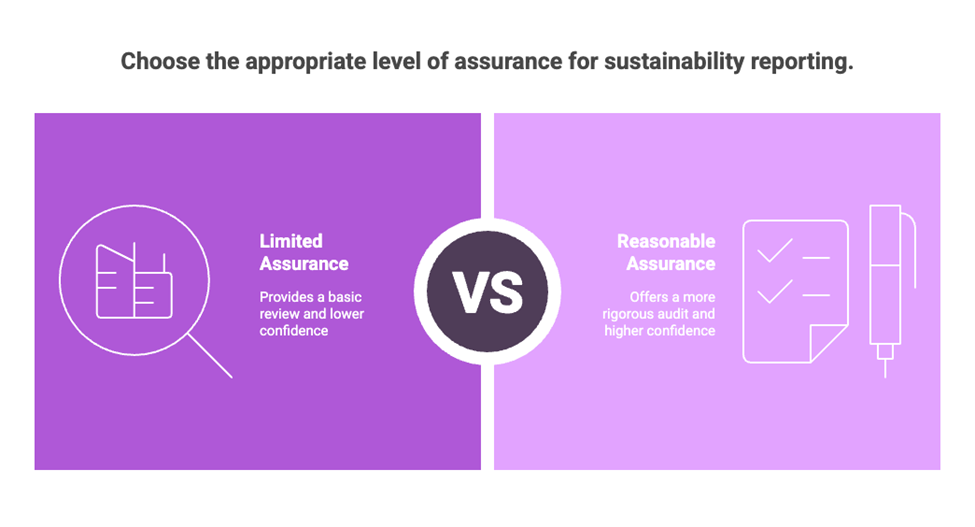

El Aseguramiento Limitado significa que un auditor independiente revisará la información de sostenibilidad y declarará que, basado en sus procedimientos, no han encontrado errores significativos o declaraciones incorrectas. Realizan procedimientos menos profundos que con aseguramiento razonable. Es como decir, "Miramos los datos clave y no hemos visto nada obviamente incorrecto."

El Aseguramiento Razonable significa que el auditor realizará procedimientos más extensivos y profundos para reunir evidencia suficiente para proporcionar un nivel más alto de confianza de que la información de sostenibilidad es materialmente correcta y presentada justamente. Es una auditoría más rigurosa, apuntando a un nivel más fuerte de certeza, aunque todavía no es una garantía absoluta de precisión perfecta.

El enfoque por fases de CSRD significa que las empresas inicialmente se someterán a una auditoría de "aseguramiento limitado" menos intensiva, y con el tiempo, la expectativa será para una auditoría de "aseguramiento razonable" más exhaustiva y que genere confianza. Esto refleja un aumento gradual en la credibilidad y confiabilidad esperada del reporte de sostenibilidad.