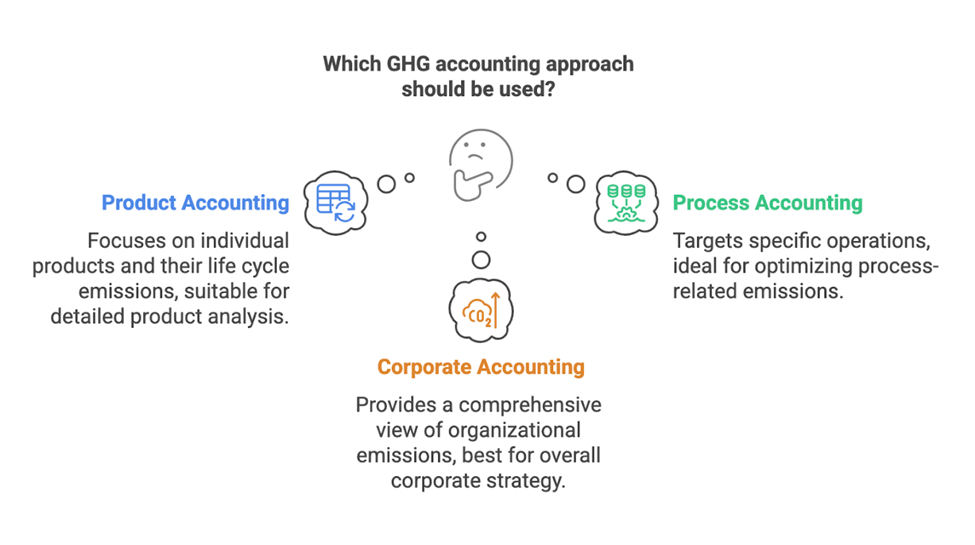

Comparando la Contabilidad de GEI de Producto, Proceso y Corporativa

Contabilidad Corporativa → Emisiones de toda la organización Contabilidad de Proceso → Emisiones de operación unitaria Contabilidad de Producto → Emisiones de producto individual

Comparación de Características Clave

| Aspecto | Contabilidad de Producto | Contabilidad de Proceso | Contabilidad Corporativa |

|---|---|---|---|

| Enfoque Principal | Productos o servicios individuales | Operaciones o actividades específicas | Emisiones de toda la organización |

| Límite del Sistema | Etapas del ciclo de vida | Unidades de proceso | Control organizacional y operacional |

| Marco Temporal | Perspectiva del ciclo de vida | Marco temporal operacional | Período de contabilidad anual |

| Estándares Clave | Estándar de Producto del Protocolo GEI, PAS 2050 | Estándares específicos de proceso | Estándar Corporativo del Protocolo GEI |

| Unidad de Reporte | Por unidad funcional | Por salida de proceso | Emisiones organizacionales totales |

Contabilidad de Producto

La contabilidad de producto se enfoca en las emisiones asociadas con un producto específico a lo largo de su ciclo de vida. Las características clave incluyen:

- Rastrea emisiones de la cuna a la tumba o de la cuna a la puerta

- Utiliza unidad funcional como referencia

- Incluye emisiones aguas arriba y aguas abajo

- Requiere asignación para procesos de múltiples salidas

- Apoya el etiquetado de huella de carbono del producto

Ejemplo: Silla de Oficina

La contabilidad de producto incluiría:

- Extracción y procesamiento de materias primas

- Procesos de fabricación

- Distribución y venta minorista

- Fase de uso (si es relevante)

- Disposición o reciclaje al final de la vida útil

Unidad funcional: "Una silla de oficina con 10 años de vida útil"

Contabilidad de Proceso

La contabilidad de proceso se enfoca en las emisiones de operaciones o actividades específicas. Las características clave incluyen:

- Se enfoca en operaciones unitarias

- Mide emisiones directas de procesos

- Apoya la optimización de procesos

- Se utiliza para cumplimiento regulatorio

- Ayuda a identificar mejoras de eficiencia

Ejemplo: Línea de Producción de Pintura

La contabilidad de proceso rastrearía:

- Emisiones del recipiente de mezcla

- Emisiones del sistema de calentamiento

- Pérdidas del sistema de ventilación

- Emisiones fugitivas específicas del proceso

- Emisiones del sistema de servicios públicos

Unidad de reporte: "kg CO₂e por lote" o "kg CO₂e por hora operativa"

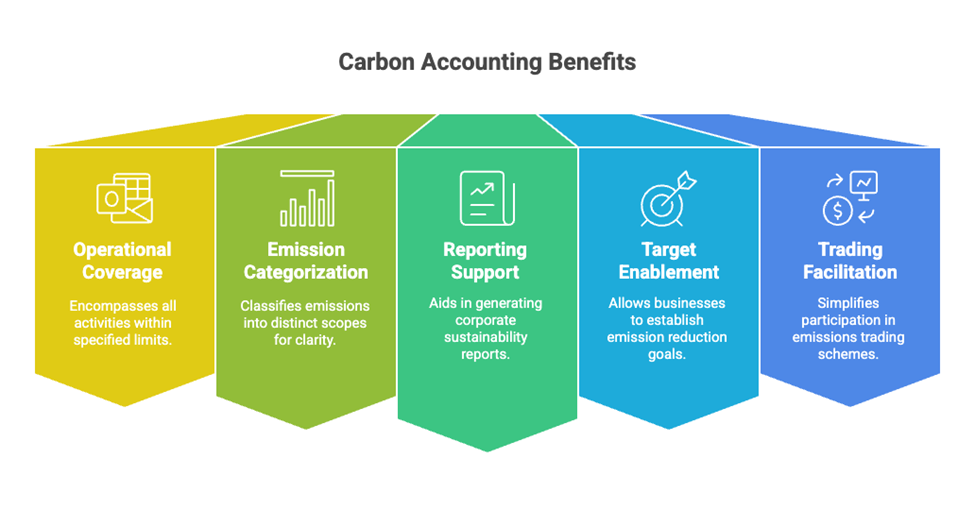

Contabilidad Corporativa

La contabilidad corporativa se enfoca en las emisiones organizacionales totales. Las características clave incluyen:

- Cubre todas las operaciones dentro de límites definidos

- Categoriza emisiones en alcances

- Apoya el reporte corporativo

- Permite el establecimiento de objetivos

- Facilita el comercio de emisiones

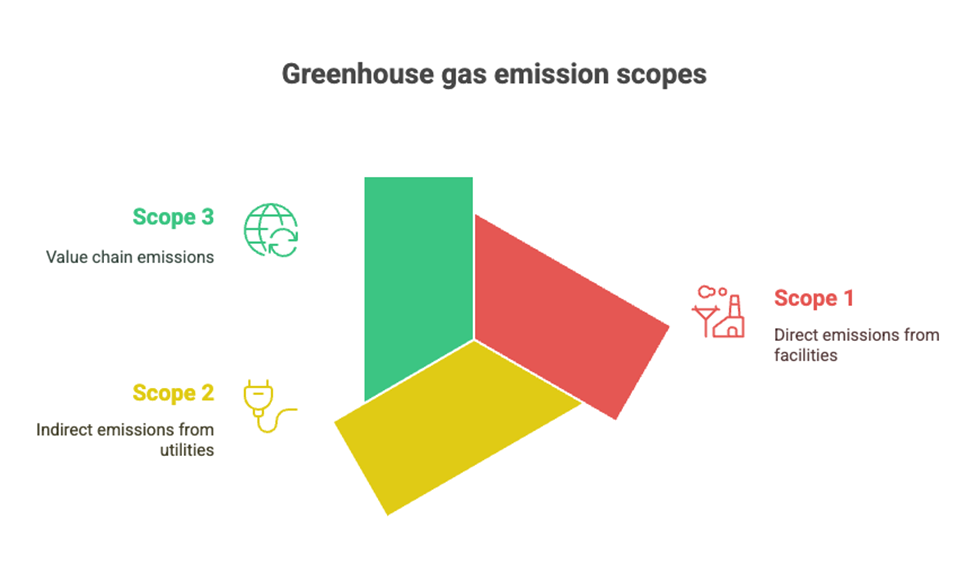

Ejemplo: Empresa Manufacturera

La contabilidad corporativa incluiría:

- Alcance 1: Emisiones directas de instalaciones propias

- Alcance 2: Electricidad y vapor comprados

- Alcance 3: Emisiones de la cadena de suministro y uso del producto

Unidad de reporte: "toneladas CO₂e por año"

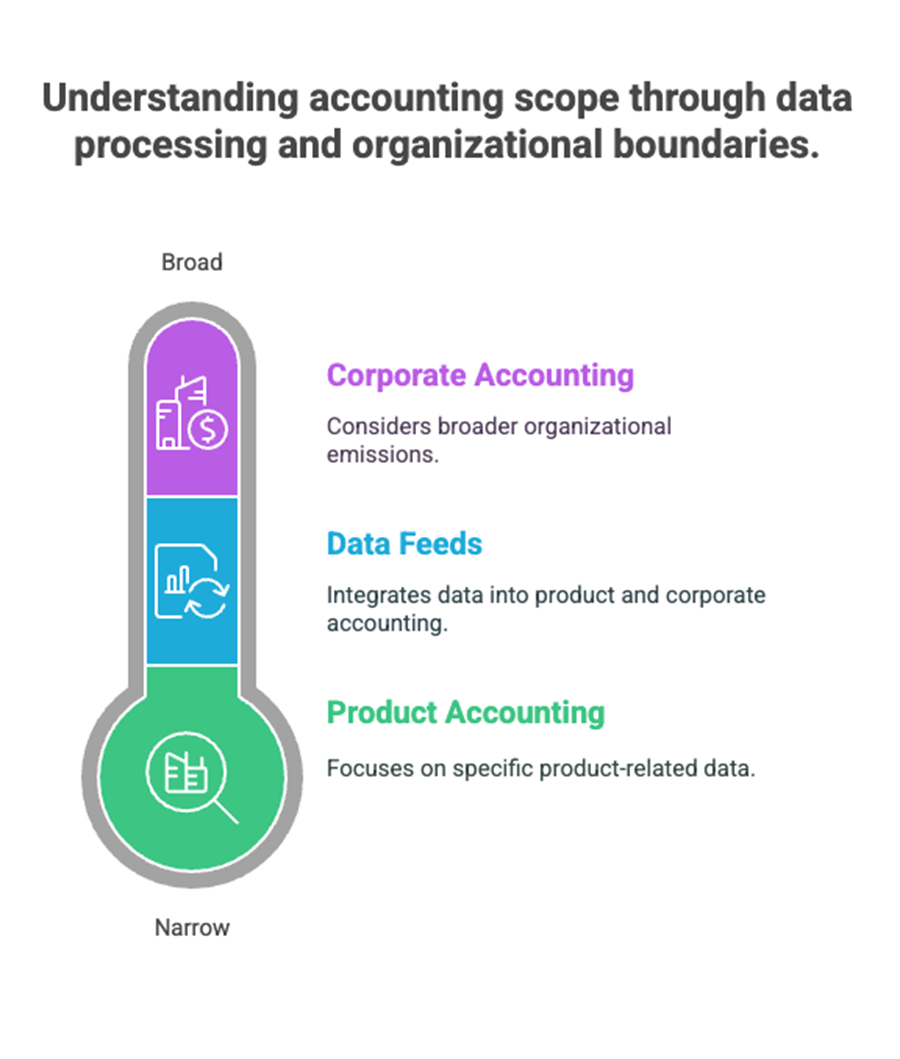

Relaciones Entre Enfoques

Puntos de Integración

- Los datos de proceso alimentan tanto la contabilidad de producto como corporativa

- La contabilidad de producto puede informar las emisiones de Alcance 3 en inventarios corporativos

- Los límites corporativos influyen en las evaluaciones de proceso y producto

Intercambio de Datos

- Los factores de emisión a menudo se usan en todos los enfoques

- Los datos de actividad pueden apoyar múltiples tipos de contabilidad

- Los sistemas de control de calidad pueden ser compartidos

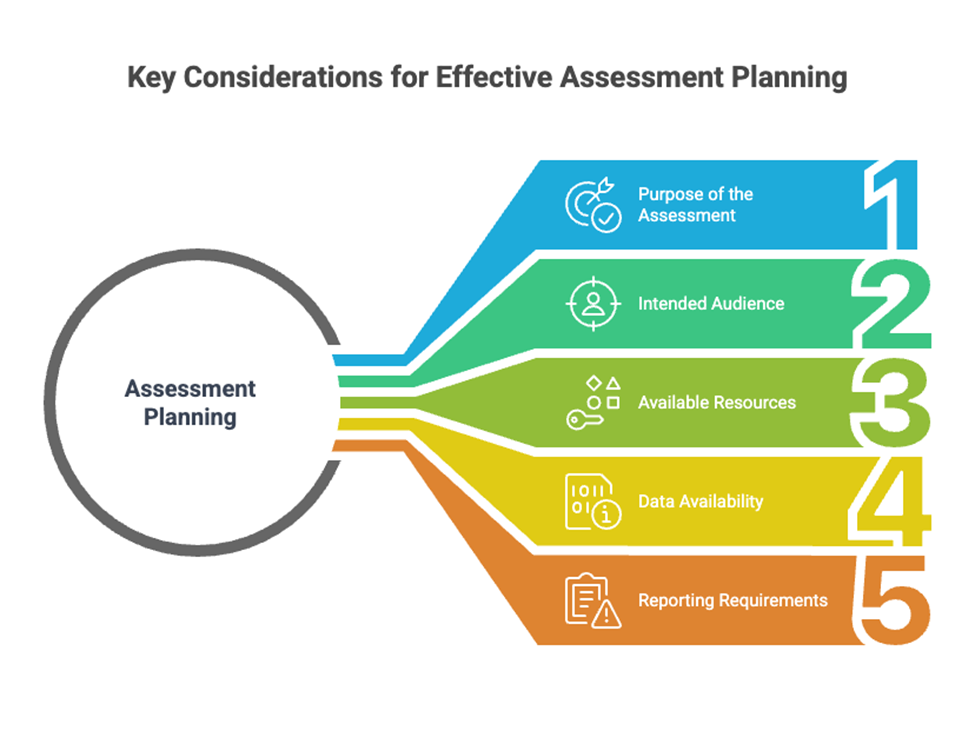

Eligiendo el Enfoque Correcto

Considere:

- Propósito de la evaluación

- Audiencia objetivo

- Recursos disponibles

- Disponibilidad de datos

- Requisitos de reporte

Mejores Prácticas

- Mantener consistencia en enfoques a lo largo del tiempo

- Documentar metodologías y suposiciones

- Asegurar calidad de datos en todos los niveles

- Considerar relaciones entre diferentes tipos de contabilidad

- Alinear límites donde sea posible

- Actualizar cálculos regularmente